財務責任者メッセージCFO Message

強固な収益基盤と財務基盤を背景に積極的な投資を継続し、中長期での着実な成長を目指します。

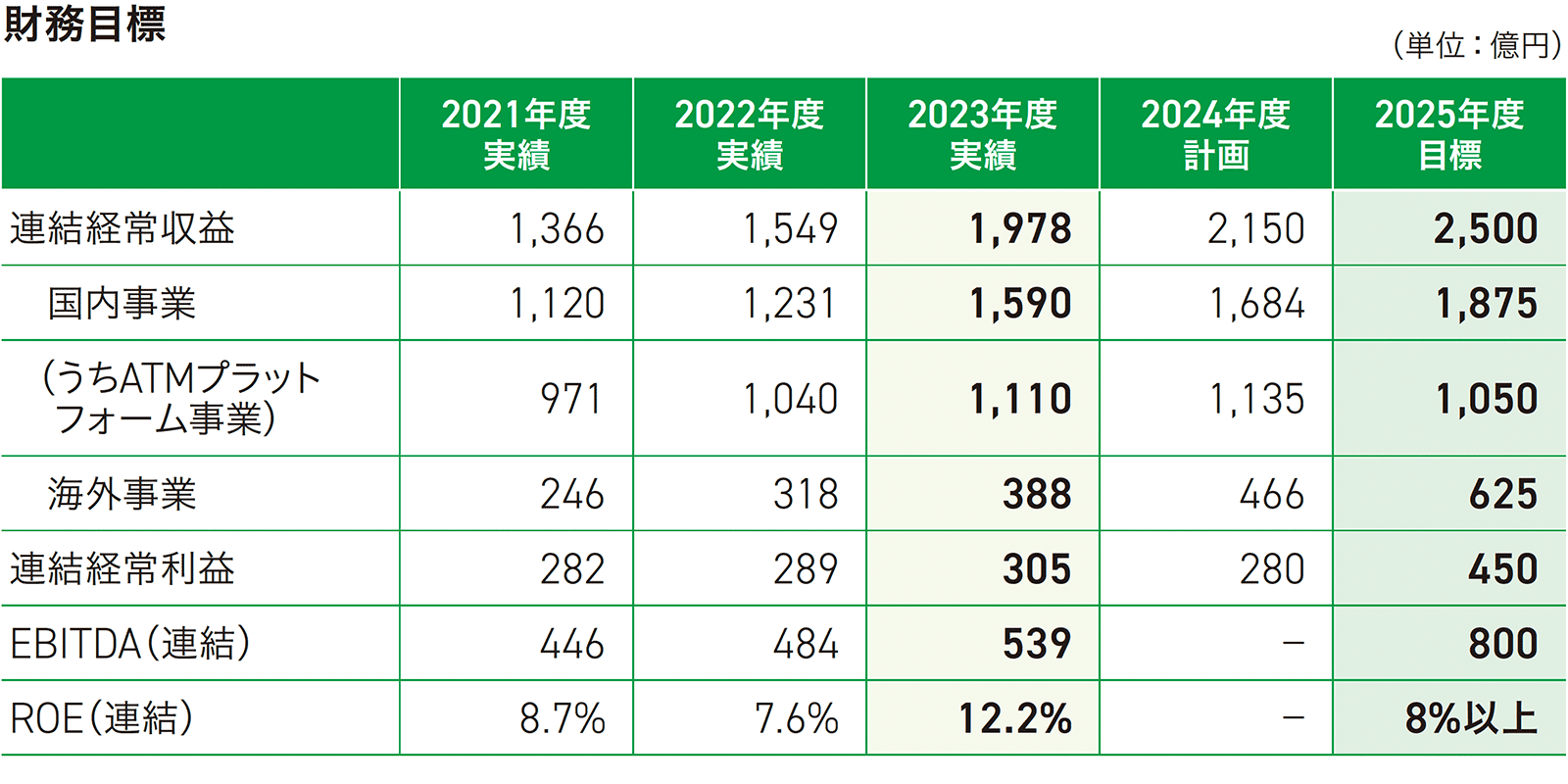

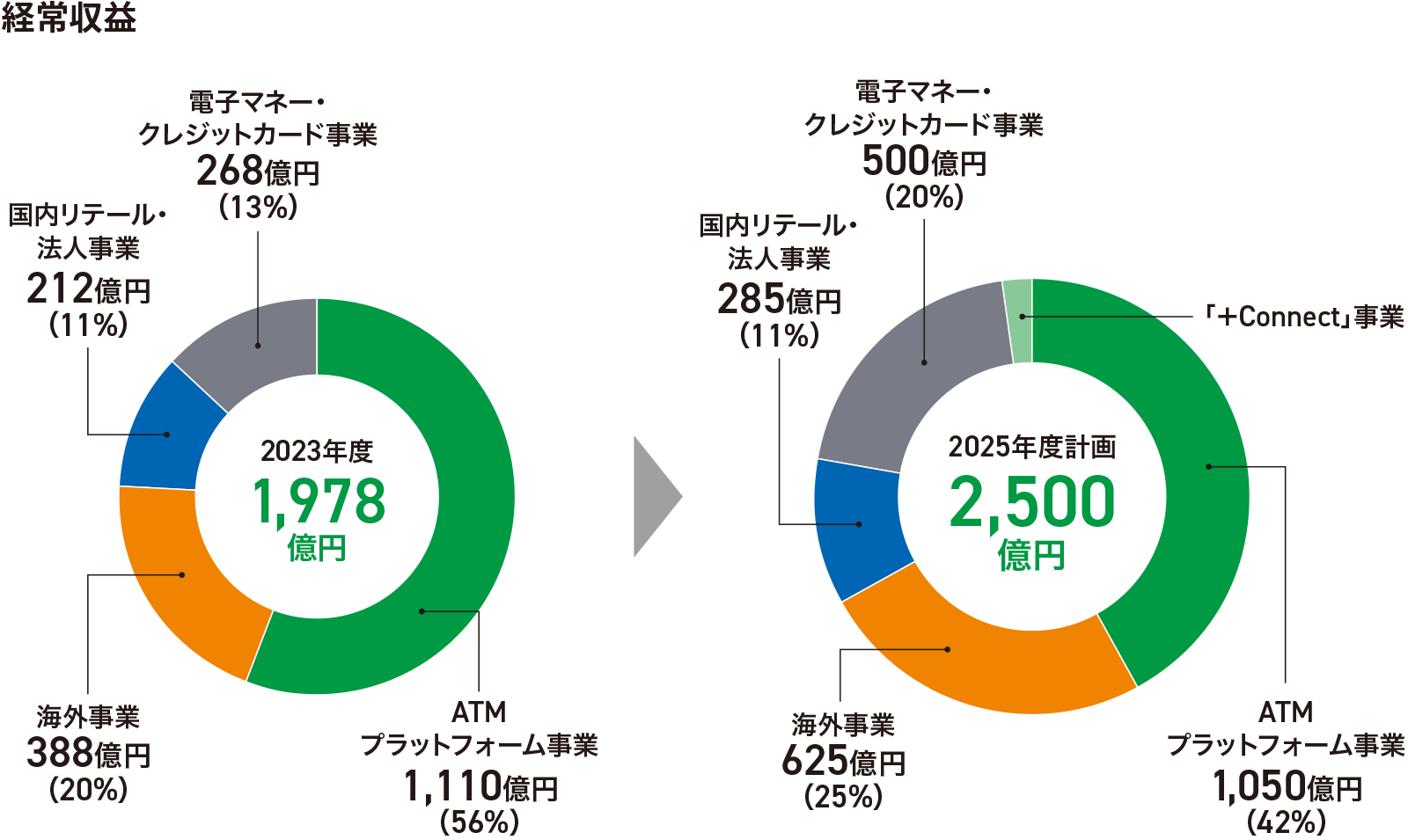

連結経常収益は過去最高。

利益は高水準の投資でやや伸び悩む

常務執行役員

企画部、ブランドコミュニケーション部、SDGs推進担当

清水 健

2023年度は連結経常収益が前期比27.6%増と大幅に伸び、過去最高を記録しました。セブン銀行単体の業績が堅調なことに加え、2023年7月にセブン・カードサービスを連結子会社化したことにより、経常収益ベースで268億円分の上乗せ効果があったことや、インドネシアやフィリピンなどアジアを中心に海外事業で70億円近くの増収となったことが大きな要因です。このように複数事業で相応の収益を確保できたことは、「安定的成長に向け、複数の収益の柱を持つ事業ポートフォリオを構築する」という戦略の実現につながるものであり、大きな収穫と捉えています。

経常収益が大きく伸びたのに対し、経常利益は5.5%の増益にとどまりました。これは、第4世代ATMや「+Connect(プラスコネクト)」サービスへの投資等、成長投資が増えているほか、新紙幣対応等の一時的な費用がかさんだためです。2024年度についても、連結経常収益は8.6%の増加を見込むものの、引続き積極的な成長投資を行うとともに、クレジットカード事業でも戦略的にコストを投入するため、経常利益は8.2%の減益を計画しています。

高水準の成長投資を継続しているためやむを得ない面があるとはいえ、やはり利益率の向上は重要な課題です。現時点のROEは、株主資本コストを上回っているものの、セブン・カードサービスの連結子会社化に伴う負ののれん発生益を除外すると、中期経営計画の目標である8%には届いていません。利益率を向上させるには、採算性の高い事業を伸ばすとともに、不採算事業を整理しつつ、費用をコントロールしていくという地道な努力の積み重ねしかありません。こうした観点から、足もとでは、ATMプラットフォーム事業を着実に成長させつつ、「+Connect」サービスのような採算性の高い新規事業の拡大を図っているほか、クレジットカード事業についても、会員数を増やし決済手数料を拡大しながら、ファイナンスサービスの取扱いを増やすことで、利益率を上げていこうとしています。また、赤字脱却の目途が立たない子会社については清算や譲渡も実施しました。コスト面については、国内だけで27,000台以上を擁するATMの管理運営費などの固定費が多く、急激に圧縮するのは難しい部分がありますが、いたずらに膨らむことがないよう、確実にコントロールしていきます。

中期経営計画は利益面に課題。

ギャップを埋めるべく取組む

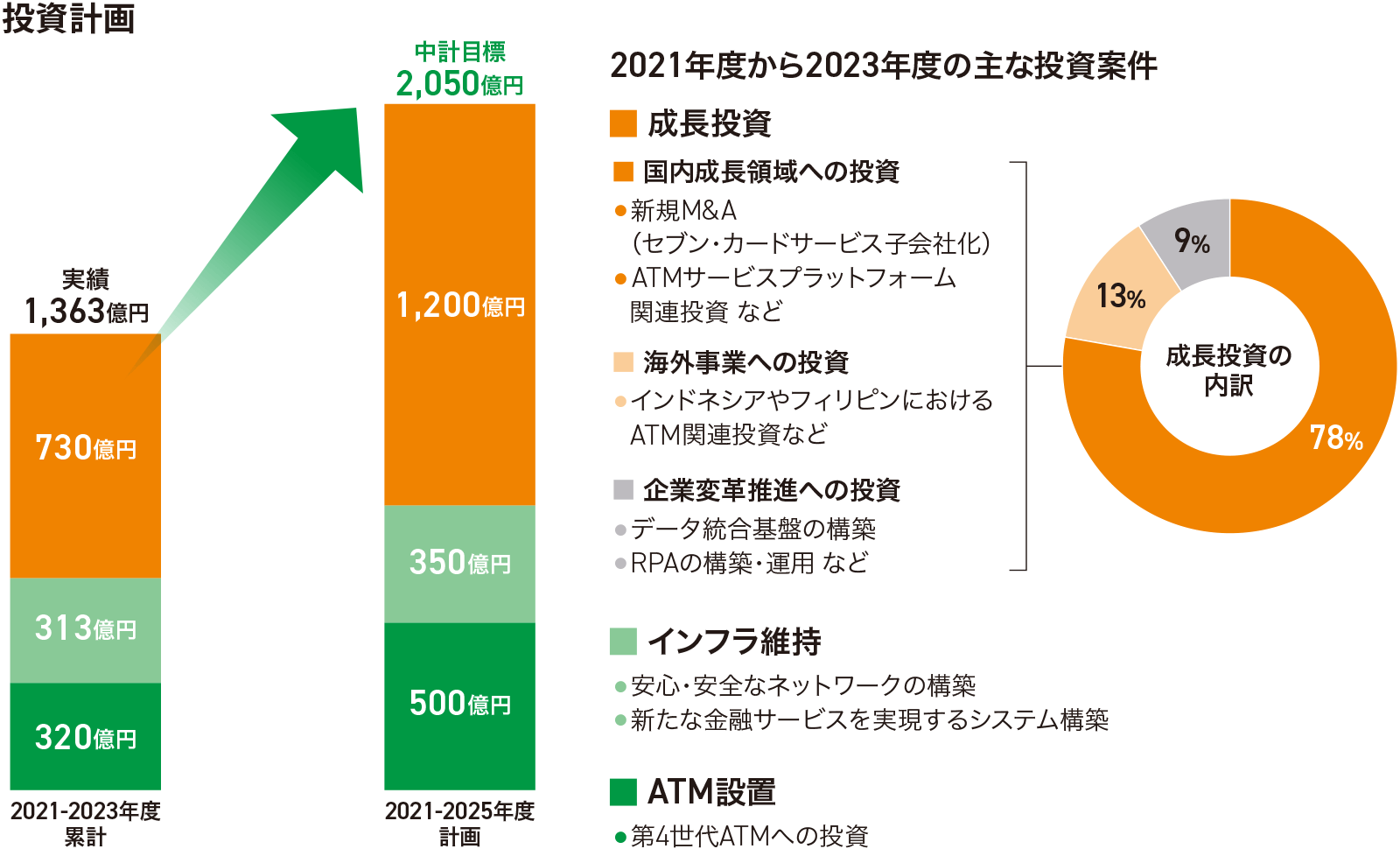

中期経営計画については、セブン・カードサービスの連結子会社化に合わせて、2023年度、目標をアップデートしました。2025年度の目標数値は、連結経常収益2,500億円、連結経常利益450億円、ROE8%以上です。投資計画についても同時に見直し、2021年度から2025年度までの5年間で2,050億円を投資する計画です。

現時点では、経常収益と投資計画についてはほぼ計画どおりに進捗していますが、利益面はやや乖離が生じています。主な原因は、海外事業とクレジットカード事業です。海外事業については、金利上昇等により米国事業の赤字が拡大した影響が大きく、クレジットカード事業については、セブン&アイグループのお客さまを中心に会員数を圧倒的に増やすべく、戦略的にコストを投入していくためです。ただし、海外事業については、インドネシア、フィリピンに加え、新規展開予定のマレーシア等、アジア事業のさらなる成長が期待できるほか、米国についても7-Eleven, Inc.との契約更改等を機に規模拡大、採算改善が見込まれます。クレジットカード事業についても、セブン&アイグループの共通会員基盤である「7iD」との連携強化で会員数を500万、1,000万と増やすことを目指しており、こうした会員基盤をベースにファイナンスサービスを拡大できれば収益性、採算性も大きく変わってくると考えています。

カード事業や海外事業の利益貢献のタイミング次第という面もありますが、M&Aも含めさまざまな可能性も想定しながら、目標達成を諦めることなく、ギャップを埋める努力を続けていきます。

セブン&アイグループの総合力を活かし、事業規模のさらなる拡大を目指す

セブン&アイグループ全体の年間営業収益は11兆円を超えています。他の企業グループを見ると、グループ全体の営業収益に対して金融事業が占める割合はおおむね4~5%程度なので、当社も連結ベースで5,000億円程度の経常収益を実現できるポテンシャルがあると考えています。これを実現するために、国内最大級の小売流通グループの総合力を最大限に活かすことが必要です。口座、クレジットカード事業とも、「7iD」を核にセブン&アイグループの総合力を活かしつつ、お客さまのニーズに的確に応えることができれば口座数や会員数を、現在よりも大きく増やすことができると考えています。

さらに、「+Connect」のような新事業、グループ会社のバンク・ビジネスファクトリーやセブン・ペイメントサービスが担う法人事業、ACSiONが担うセキュリティ関連事業についても、大きな成長の余地があります。

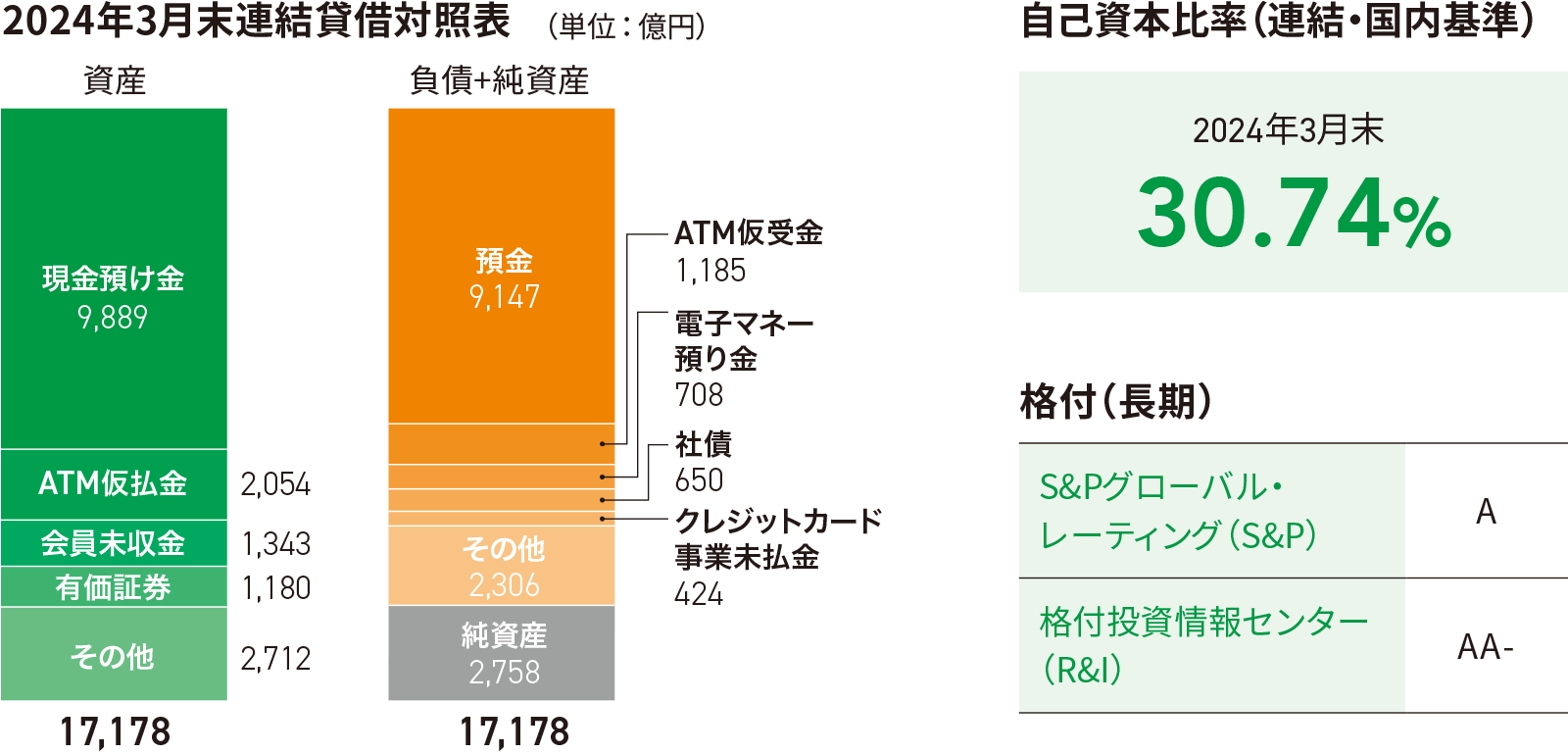

国内・海外のATMプラットフォーム事業に加え、こうした事業を拡大することができれば、将来的には現在の中期経営計画を上回る収益、利益を達成できると考えています。成長に向けた先行投資も多いため、短期的には、利益面で懸念を持たれる方もいるかもしれませんが、中長期的には、着実に成長路線をあゆみ続けることができるものと考えています。自己資本比率は高い水準を維持していますし、2024年度も減益とはいえ280億円の経常利益を確保できる見通しですので、体力的にはまだまだ余裕があります。強固な財務基盤のもと、積極的に投資も行いながら、中長期的な成長を実現しようとしていることをご理解いただければと思います。

利益成長による増配実現が当面の目標。

中長期的なTSRでも評価していただけるよう努めます。

全体最適の観点から成長性と収益性を両立させ、中長期的に企業価値を高める

財務責任者としての私の最も大きな役割は、常に全体最適の観点から、成長性と収益性を両立させる経営戦略、財務戦略、資源配分を検討、実施し、中長期的に企業価値を高めることと認識しています。また、社内外のステークホルダーの皆さまとコミュニケーションを密にし、こうした戦略をしっかりと説明することで信頼関係を構築することも重要だと考えています。特に成長への投資が先行するため利益水準が低下している今こそ、今後の成長性について丁寧にご説明していかねばならないと考えています。

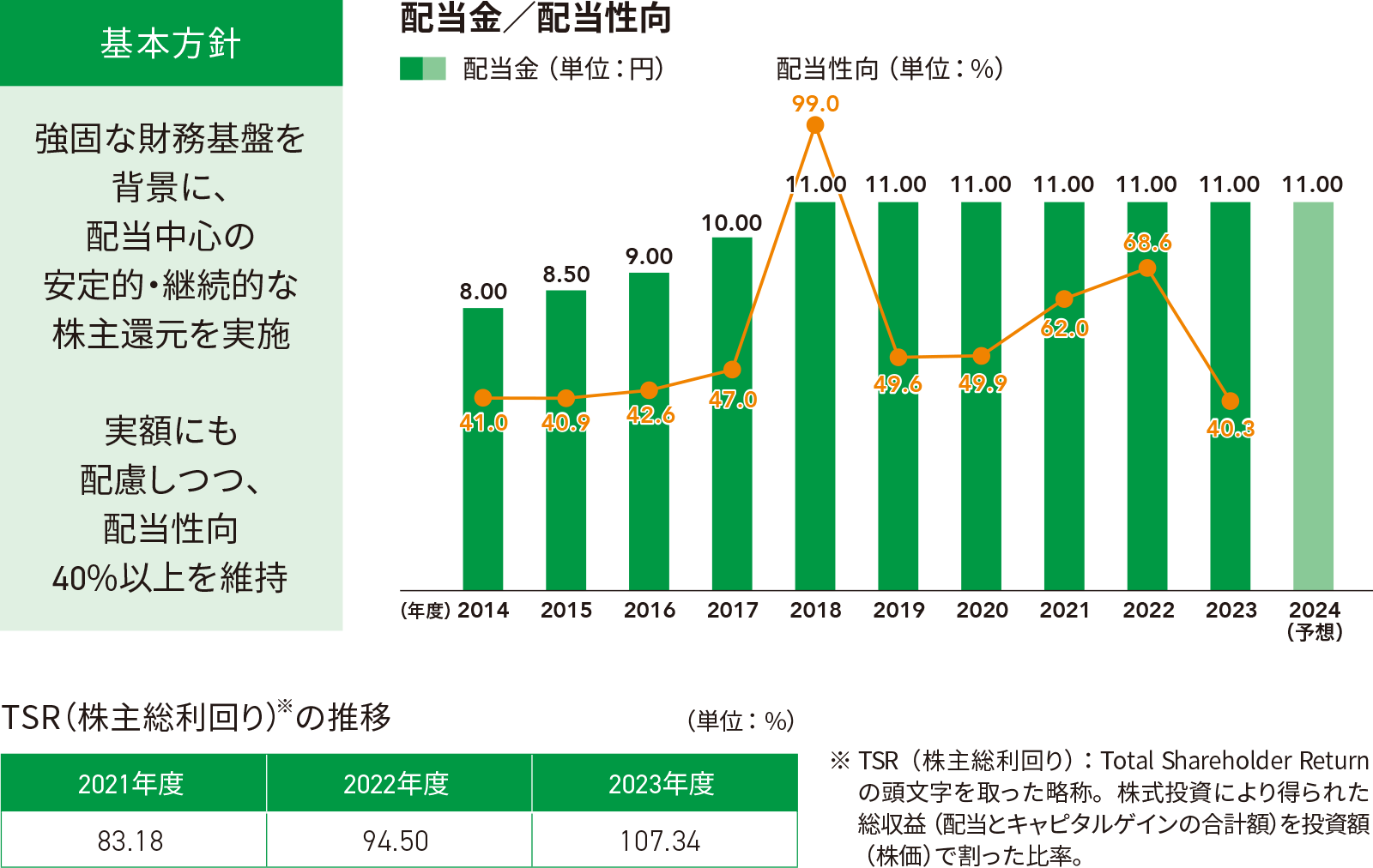

株主還元については、「実額にも配慮しつつ、配当性向40%以上を維持する」という基本方針のもと、ここ数年は年間11円の配当を続けています。今後もこの方針を堅持しつつ、利益成長に合わせて増配できるよう努力してまいります。創業から20年以上が経過しましたが、当社はまだ成長途上の企業です。配当だけでなくキャピタルゲインも含めた中長期的なTSR(株主総利回り)でも皆さまから評価していただけるよう努めてまいります。